POS机咨询微信号:pospay12 或QQ:506968290

pos机商城(http://www.pospay39.com/)讯:

3月14日,银监会提醒信用卡提醒消费者远离过度放贷的营销陷阱,防止过度信用风险。

一家保险银行直接销毁了信用卡和借记卡。

借记卡风控

1、借记卡限额

信用卡用户的反馈更多属于频繁操作。

2、结算卡问题。

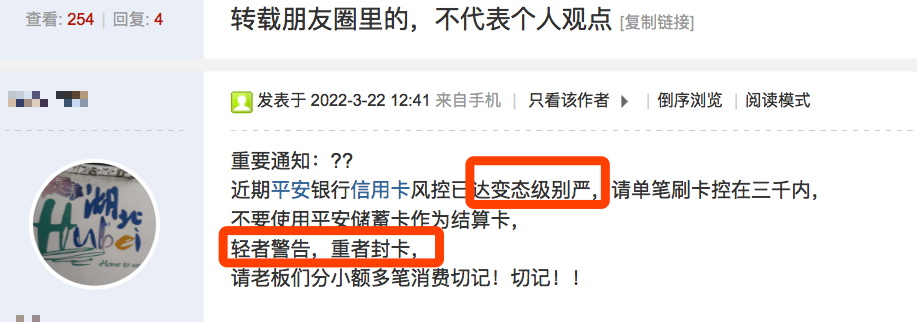

重要通知:

最近,平安银行的信用卡风险控制已达到严格的蜕变水平。请将单张信用卡控制在3000以内,

不要使用平安储蓄卡作为结算卡,

警示灯,封卡警示灯,

请记住,老板会花少量的钱!回想起

实际上,结算卡的问题也属于借记卡的范畴。但借记卡的重点是拆卡。

信用卡风控

1、直接还款后降额

2、短信提醒 信用卡额度调整~

3、要求上传发票

一般来说,上传发票时,单次消费的金额相对较大。

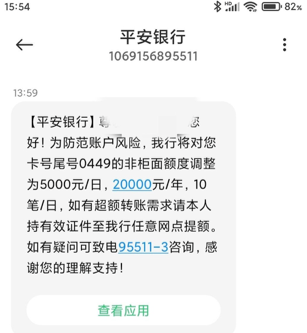

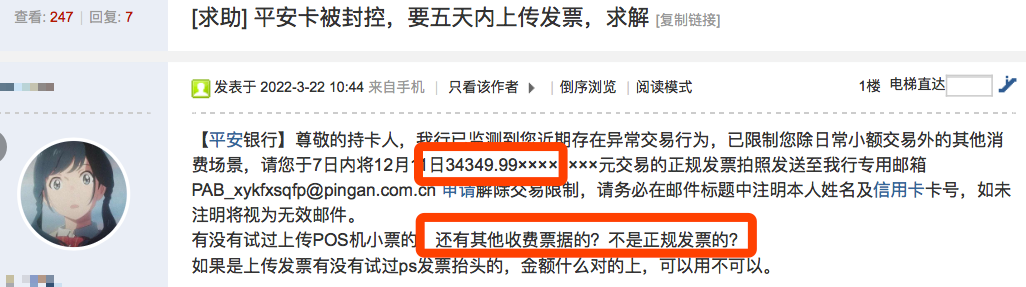

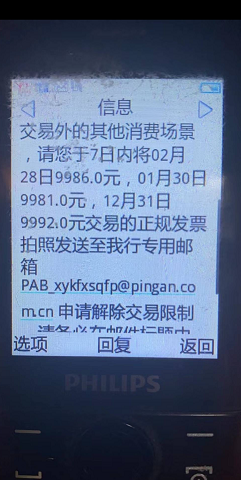

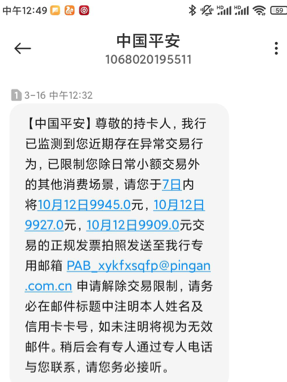

【平安银行】尊敬的持卡人:我行已检测到您近期的异常交易行为,并对您日常小额交易以外的消费场景进行了限制。请拍摄10月3日45085.0元、12月4日45000.0元和9月4日36750.0元交易的正式发票,并在7天内发送至我们的专用电子邮件PABxykfxsqfp@pingan.com.cn申请取消交易限制时,请在邮件标题中注明您的姓名和信用卡号码。如果未注明,将被视为无效电子邮件。稍后会有人通过95511与您联系。请回答。

4、风险交易,支付失败

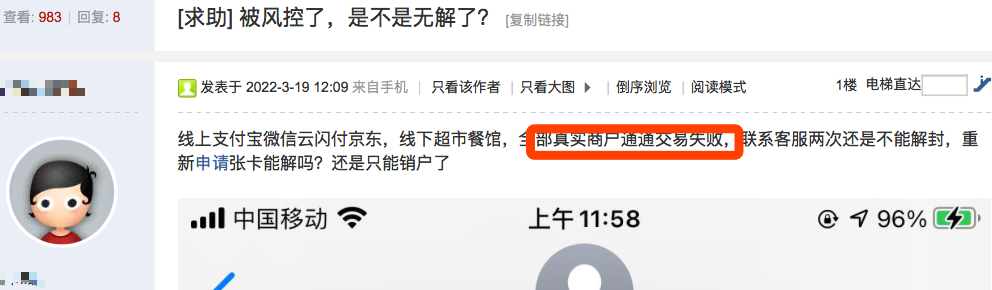

这是目前遇到风险控制的信用卡用户的案例图。我不知道你被风险控制后的状态。你可以关注反馈。

我们不妨看看监管内容:

一是诱导消费者办理贷款、信用卡分期付款等业务,侵犯消费者的知情权和自主选择权。

谨防在营销过程中混淆概念,诱导消费者使用信用贷款,例如,用“优惠”等词包装小额信贷和信用卡分期付款服务;或价格公示不透明,未注明贷款或分期付款服务的年化利率;还有一些人故意诱导消费者在支付过程中选择信用支付。如果消费者的自我保护和风险防范意识不强,不注意阅读合同条款和授权内容,那么签署和授权过程相对随意,容易被诱导办理贷款、信用卡分期付款等业务。

第二,引导消费者提前消费。

一些机构利用大数据信息和准确跟踪,挖掘用户“消费需求”后,不顾消费者综合信用额度、还款能力和还款来源的实际情况,过度营销,诱使消费者提前消费,导致消费者过度借贷的风险超过个人承受能力。消费者应该知道,在使用消费信贷服务后,他们需要按照合同按时偿还本金和利息。信用卡分期付款和信用贷款等利息费用可能不优惠。按年率计算的综合贷款成本可能非常高,过度信贷容易导致过度负债。

第三,引导消费者在非消费领域使用消费贷款。

诱使或默许部分消费者将信用卡、小额信贷和其他消费信贷资金用于非消费领域,如购房、炒股、财务管理和偿还其他贷款,扰乱了金融市场的正常秩序。消费者将从消费信贷中获得的资金非法流向非消费领域,最终将承担相应的后果。“以贷助贷”和“以卡助卡”是不可取的。

第四,过度收集个人信息侵犯了消费者的个人信息安全权。

一些金融机构和互联网平台在开展相关业务或合作业务时未能保护消费者的个人信息,如默认同意获得授权、一般授权等;未经消费者同意或违背消费者意愿,将个人信息用于信用卡业务和消费信贷业务以外的目的;上述过度收集或使用消费者个人信息的行为侵犯了消费者的个人信息安全权。

针对上述问题,银监会消费者权益保护局提醒消费者了解消费信贷的相关政策和风险,防范过度透支的消费风险,提高法律意识,保护消费者的合法权益。

一、坚持量入为出的消费理念,合理使用信用卡、小额信贷等服务

根据自身收入水平和消费能力进行收支规划。合理、合规地使用信用卡、小额贷款等消费信贷服务,了解分期付款业务、贷款产品年化利率、实际支出等综合借款成本,在不超过个人和家庭承受能力的基础上,合理发挥消费信贷产品的消费支撑作用,养成良好的消费还款习惯,树立科学合理的债务观、消费观和理财观。

二、从正规金融机构和正规渠道获得信贷服务,不得将消费信贷用于非消费领域

树立负责任的贷款意识,不要过度消费和过度负债,选择正规机构处理贷款和其他金融服务。要警惕降低贷款门槛,在贷款营销宣传中隐瞒实际利率和费用标准。尤其要提高风险防范意识,不轻信网上非法借贷的虚假宣传,远离校园不良贷款、日常贷款等掠夺性贷款。不要将信用卡、小额信贷和其他消费信贷资金用于非消费领域,如房地产购买、股票投机、财务管理和偿还其他贷款。

三、提高保护个人信息安全的意识

提高在消费过程中保护自身合法权益的意识。认真阅读合同条款,不得随意签字授权,并注意保管重要的个人证件、账户密码、验证码、人脸识别等信息。不得随意委托他人签订协议或授权他人办理金融业务,以免给犯罪分子提供机会。一旦发现侵犯了自己的合法权益,就要及时选择法律途径保护自己的权利。

监管中有风险控制要求,但银行无法全面实施。他们提出了限制和风险控制。然而,信用卡用户已经体验到了银行的所有优点。使用借记卡还是信用卡都要小心!